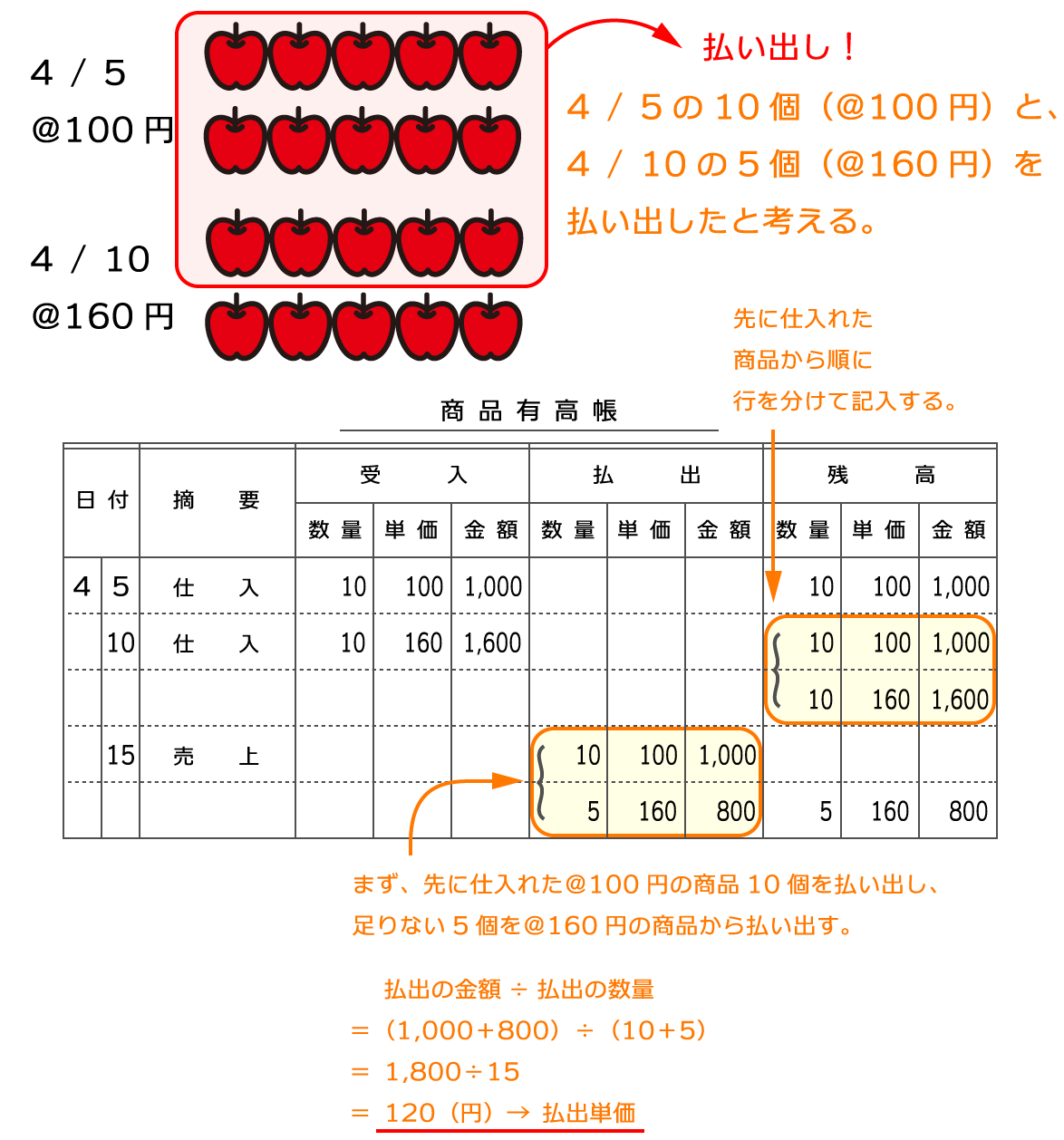

先入先出法(さきいれさきだしほう)とは、先に取得したものから順に払い出されると仮定して、棚卸資産の取得原価を払出原価と期末原価に配分する方法である。英語では、FIFO(First In, First Out)という。

長所

- 原価配分の仮定と物の流れが一致すること

- その結果、物価変動時(価格変動時)にも、期末棚卸資産の貸借対照表価額が時価に近似すること

短所

- 物価変動時(価格変動時)には、期末棚卸資産の名目資本を維持するだけで、期首棚卸資産の保有損益(保有利得)が損益計算(分配可能利益)に混入してしまうこと

- その結果、同一物価水準による費用収益の対応ができなくなること

関連項目

- 後入先出法

- キュー (コンピュータ)

- 簿記検定

- 簿記講習所

- 商法講習所

- 公認会計士

- 税務大学校

- 税理士

- 商学部

- 経営学部